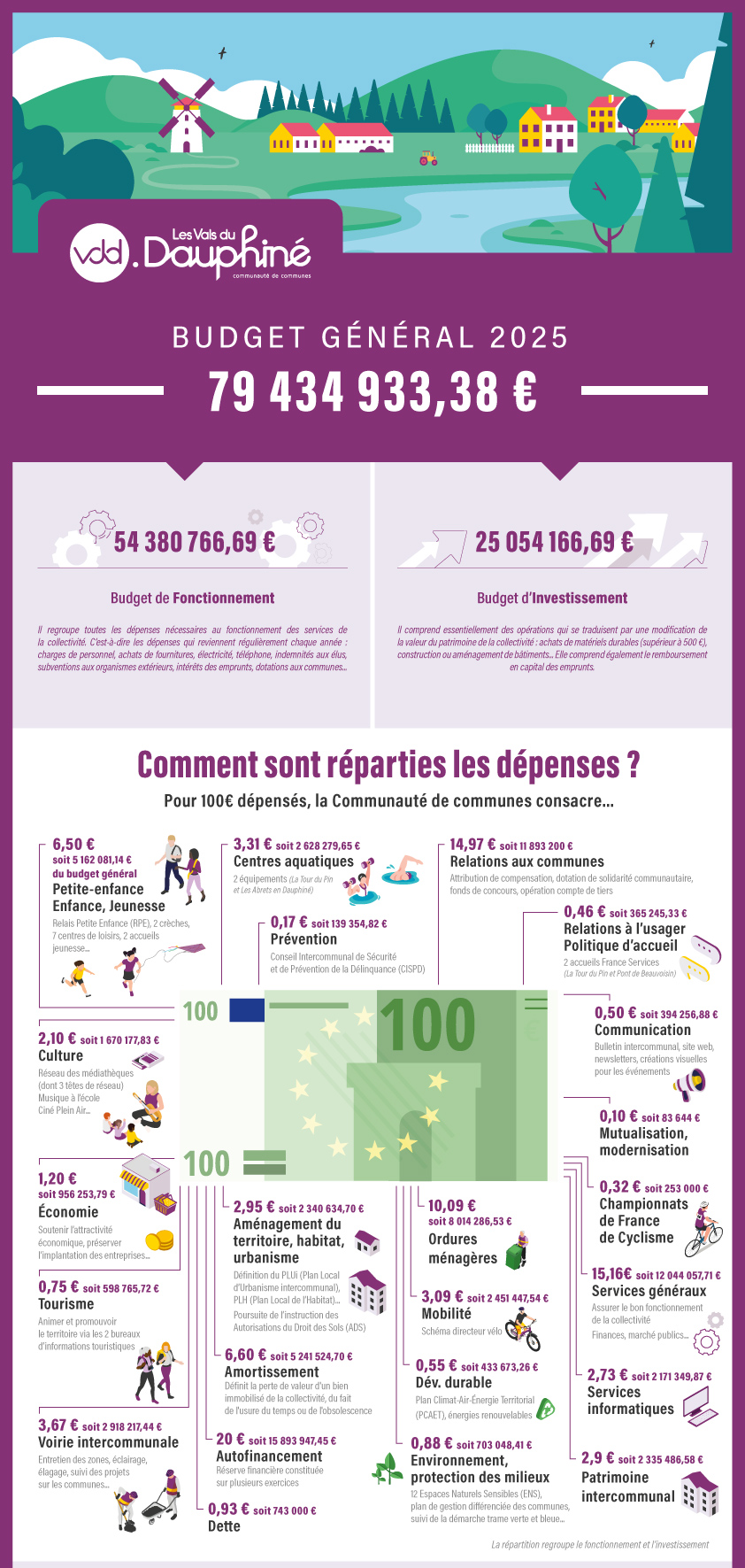

La Communauté de communes dispose, pour 2025, d’un budget global de 79 434 933.38 € : 54 380 766.69 € de fonctionnement et 25 054 166.69 € d’investissement.

Le budget et la préparation budgétaire

Le rapport d’orientations budgétaires 2025

Le budget général

Comment sont réparties les dépenses !

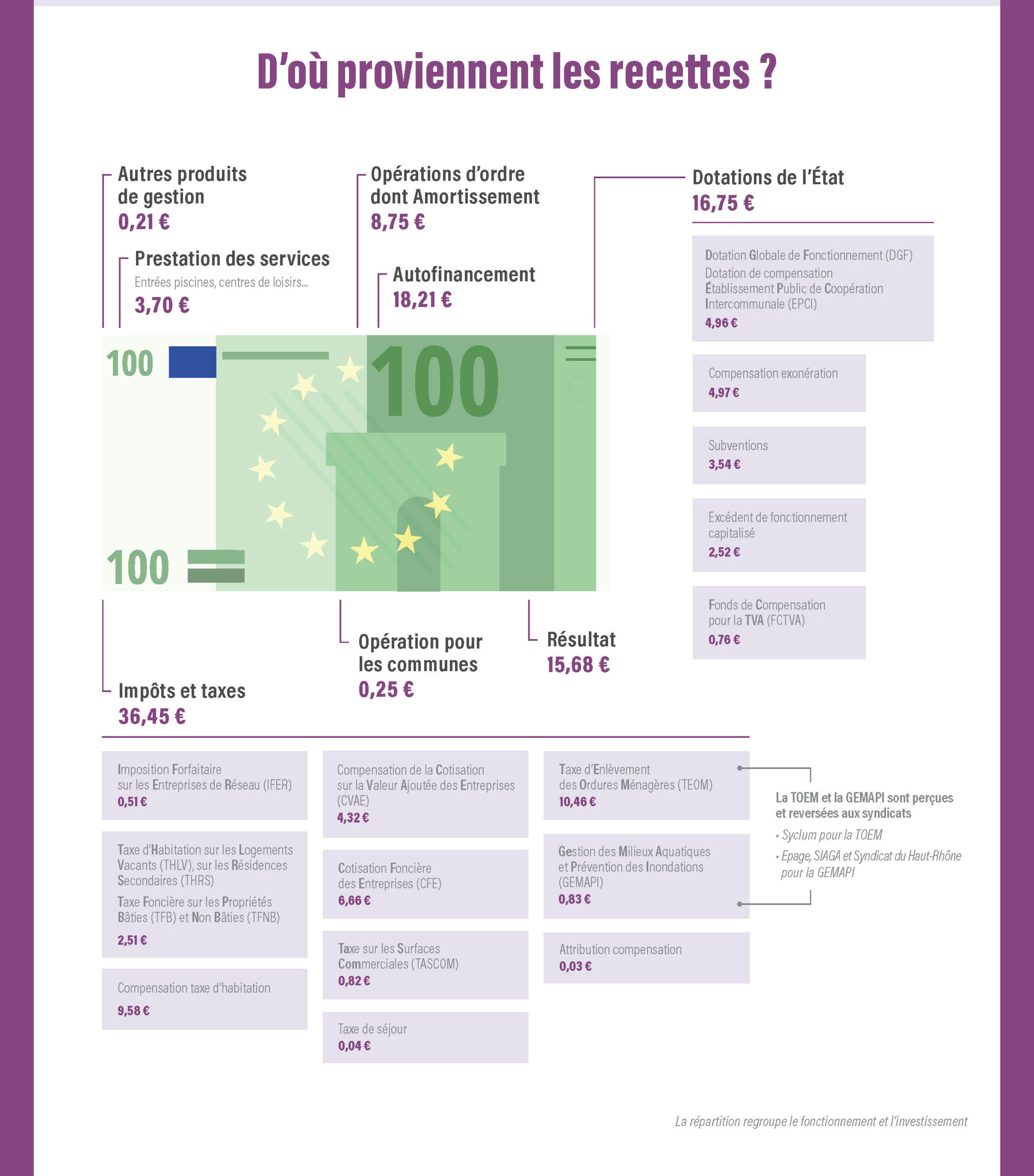

D’où proviennent les recettes

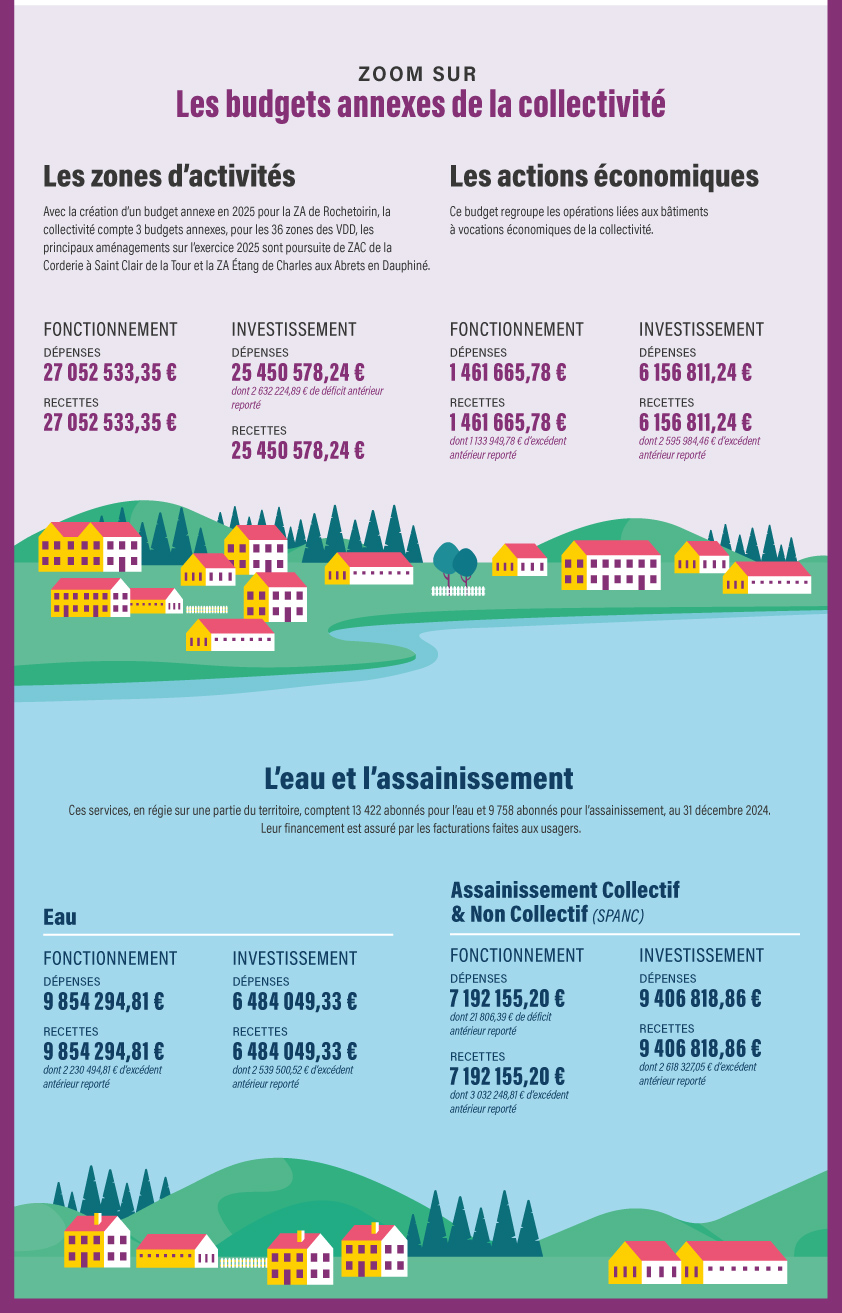

Zoom sur les budgets annexes

La préparation budgétaire

Qui prépare le budget de la collectivité ?

Comme une entreprise ou une famille, notre intercommunalité fonctionne grâce à un budget qui comprend des recettes et des dépenses. La mise en place d’une bonne gestion lui permet de financer les services du quotidien et d’investir pour préparer l’avenir.

Le Président et les Vice-présidents sont responsables de la préparation du budget et ils sont aidés par les services de la collectivité. Pour ce faire, et anticiper les dépenses à venir, les élus prennent en compte l’ensemble des recettes de la collectivité : les dotations de l’État (comme la Dotation Générale de Fonctionnement), les subventions des institutions partenaires (Département, Région, ou même la CAF), les impôts (issus des entreprises et des ménages), et l’ensemble des recettes des services au public (centres de loisirs, crèches, centres aquatiques, etc).

Comment le budget est-il élaboré ?

L’élaboration budgétaire prend environ 4 à 6 mois et son vote doit intervenir avant le 15 avril. Le budget est appelé Budget Primitif (BP), il est prévisionnel.

3 phases sont nécessaires à cette élaboration.

1- Le cadrage

En octobre, une note de cadrage est envoyée aux chefs de service afin de leur demander de préparer leurs prévisions budgétaires : dépenses récurrentes et dépenses liées à de nouveaux projets.

Cette note est réalisée par les élus et le service finances de la collectivité. Elle définit les grandes orientations budgétaires et s’appuie sur des données de références, telles que le budget de chaque service de l’année précédente. Cette note respecte aussi les 5 grands principes budgétaires imposés par la loi : l’annualité, l’universalité, l’unité, la spécialité et l’équilibre réel*.

2 – Les propositions budgétaires

Les responsables de service accompagnés de leur élu référent font des propositions de dépenses, dans le respect du cadrage indiqué. Ces propositions et besoins seront ensuite présentés lors d’entretiens budgétaires qui ont lieu au mois de novembre. Ces entretiens sont menés par le Président, le Vice-président en charge des finances, du DGA Ressources et de la Responsable finances.

3 – L’arbitrage

Dans un 1ertemps, ces propositions sont contrôlées par le service finances concernant l’aspect purement financier (par exemple, les dépenses liées à un contrat avec un prestataire signé par la collectivité et qui doit être reconduit). Les autres propositions seront soumises à un arbitrage politique suivant une priorisation du financement des projets. Cet arbitrage est réalisé en janvier lors des réunions de l’Exécutif (Présidente et Vice-présidents).

Quelles sont les étapes ?

L’élaboration du budget s’inscrit dans le cycle budgétaire selon des dates précises prévues par la loi.

Etape 1 : Présentation du Rapport d’orientation budgétaire (ROB) par le Président et les VP

Qu’est-ce que le ROB ?

Ce rapport est communiqué aux élus communautaires et à l’État (Sous-préfecture). Il présente les prévisions d’évolutions des recettes et des dépenses ; les engagements sur plusieurs années ; la gestion de la dette ainsi que les effectifs de la collectivité. Ce document s’accompagne également des rapports relatifs à l’égalité Femmes/Hommes et au Développement durable.

Début février, ce rapport est communiqué aux élus communautaires et à l’Etat (Sous-préfecture). Il présente les prévisions d’évolutions des recettes et des dépenses ; les engagements sur plusieurs années ; la gestion de la dette ainsi que les effectifs de la collectivité. Ce document s’accompagne également des rapports relatifs à l’égalité Femmes/Hommes et au Développement durable.

Etape 2 : Un débat d’orientation Budgétaire (DOB) en séance du Conseil Communautaire

Il doit se tenir dans un délai de 2 mois avant le vote soit avant le 15 février. Les élus communautaires se réunissent et examinent le projet de budget : les grands investissements, les secteurs d’activités prioritaires… Cette étape permet aux élus de voter de manière éclairée sur le budget.

Le DOB ne donne pas lieu à un vote, il est une étape réglementaire, et obligatoire pour que le budget soit voté.

Etape 3 : Le vote du budget par le Conseil communautaire

Le vote doit intervenir au plus tard le 15 avril.

Il se fait lors d’une séance du Conseil communautaire, et commence par le vote du *Compte Administratif de l’année passée (voir FAQ ci-dessous). Cela permet de statuer sur les éventuels déficits ou excédents de l’année précédente, pour les intégrer au budget de l’année à venir.

Enfin, le budget, ainsi que le ROB, sont transmis à la Sous-préfecture de la Tour du Pin pour le contrôle de la légalité. Ils doivent également être rendus publics, pour que chaque habitant puisse les consulter.

Foire aux questions

Les budgets en détail de 2017 à aujourd’hui

Retrouvez tous les budgets en détail